リースの会計

リース取引における会計処理は、企業会計の公平性・統一性を保つという観点から、リース取引の実質的な経済効果を財務諸表に適切に反映する必要があります。

2008年(平成20年 )4月1日から適用されている会計基準は以下の通りです。

リース会計基準における定義

ファイナンスリース

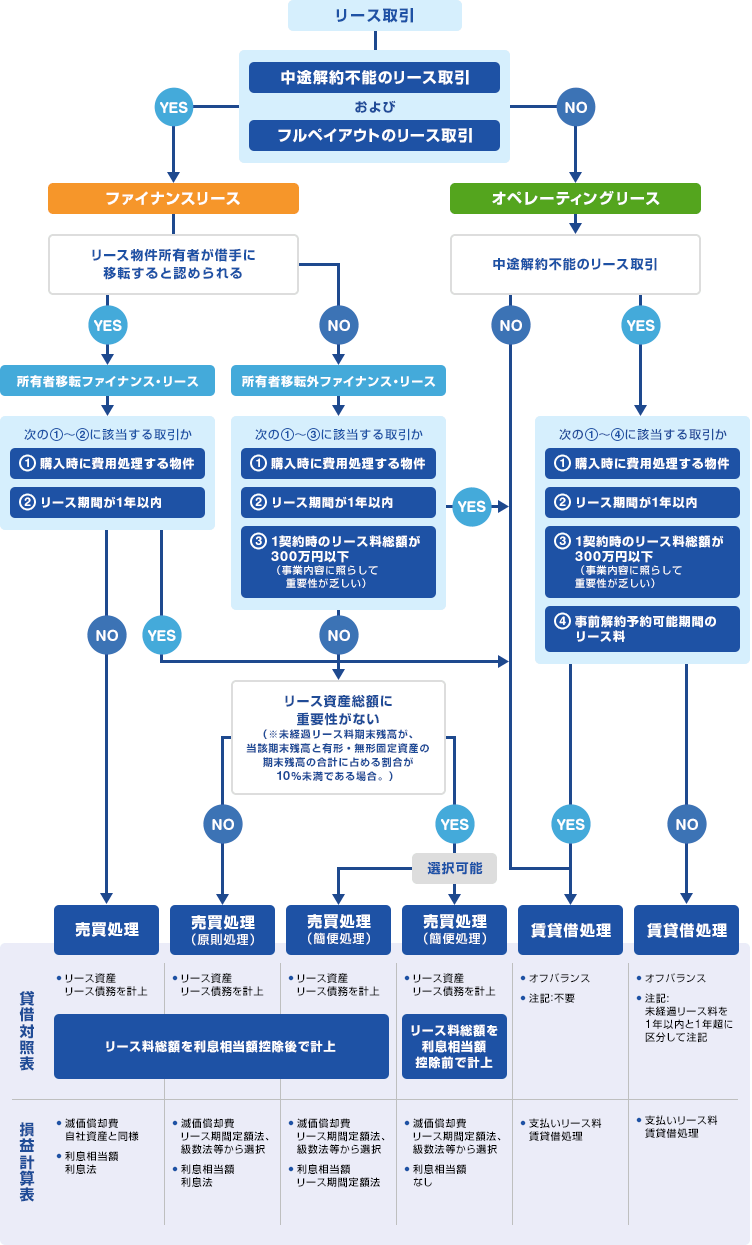

ファイナンス・リース取引とは、リース契約に基づくリース期間の中途において当該契約を解除することができないリース取引またはこれに準ずるリース取引で、借手が、リース物件からもたらされる経済的利益を実質的に享受することができ、かつ、当該リース物件の使用に伴って生じるコストを実質的に負担するリース取引をいう。

原則として、売買取引に準じた会計処理。

オペレーティングリース

オペレーティング・リース取引とはファイナンス・リース取引以外のリース取引をいう。

リース取引の判定基準と会計処理(新リース会計基準)

以下のいずれかに該当する場合、所有権が移転する取引と判定されます

- 1譲渡条件付(所有権移転条件付)リース

リース契約上、リース期間終了後又はリース期間の中途で、リース物件の所有権がお客様に移転することとされているリース取引 - 2割安購入選択権付リース

リース契約上、お客様に対して、リース期間終了後又はリース期間の途中で、名目的価額又はその行使時点のリース物件の価額に比して著しく有利な価額で買い取る権利が与えられており、その行使が確実に予想されるリース取引 - 3特別仕様物件のリース

リース物件がお客様の用途等に合わせて特別の使用により製作又は建設されてものであって、当該リース物件の返還後、リース会社が第三者に再びリース又は売却することが困難であるため、その使用可能期間を通じてお客様によってのみ使用されることが明らかなリース取引。

リース会計基準の概要

2008年(平成20年)年4月1日以降のリース会計基準では、ファイナンス・リース取引は、通常の売買取引に係る方法に準じた会計処理(売買処理)をおこなう事となりました。

また、ファイナンス・リース取引の減価償却方法は、所有権移転ファイナンス・リース取引は自己所有の固定資産と同一の方法、所有権移転外ファイナンス・リース取引はリース期間を耐用年数として残存価額をゼロとする方法(償却方法は定額法、級数法等の中から選択)となります。

リース会計基準の適用会社

リース会計基準は、以下の企業を対象として適用されます。

- 1金融商品取引法の適用を受ける、有価証券報告書を提出する会社(上場企業等)、およびその子会社・関連会社

- 2会計監査人を設置する会社およびその子会社

【会社法上の大会社(資本金5億以上または負債総額200億円以上の株式会社)、会計監査人を任意設置している会社】

(1)(2)を除く株式会社(中小企業)、特例有限会社、合名会社、合資会社、または合同会社は、 「中小企業の会計に関する指針」により、従来通りの賃貸借処理(オフバランス)も認められます。

- ※ただし、重要性がないリース取引以外は未経過リース料の注記が必要です。

リースの会計・税務に関わる事項は、信頼できると思われる各種情報に基づいて公開しておりますが、弊社はその正確性および完全性を保証するものではありません。

予めお客様の顧問税理士、公認会計士等の専門家に相談のうえ、お客様ご自身の責任においてご判断下さいますようお願い申し上げます。

商品・サービスに関する

お問い合わせ

営業統括部