リースの税務

リース取引の税務上の取り扱い

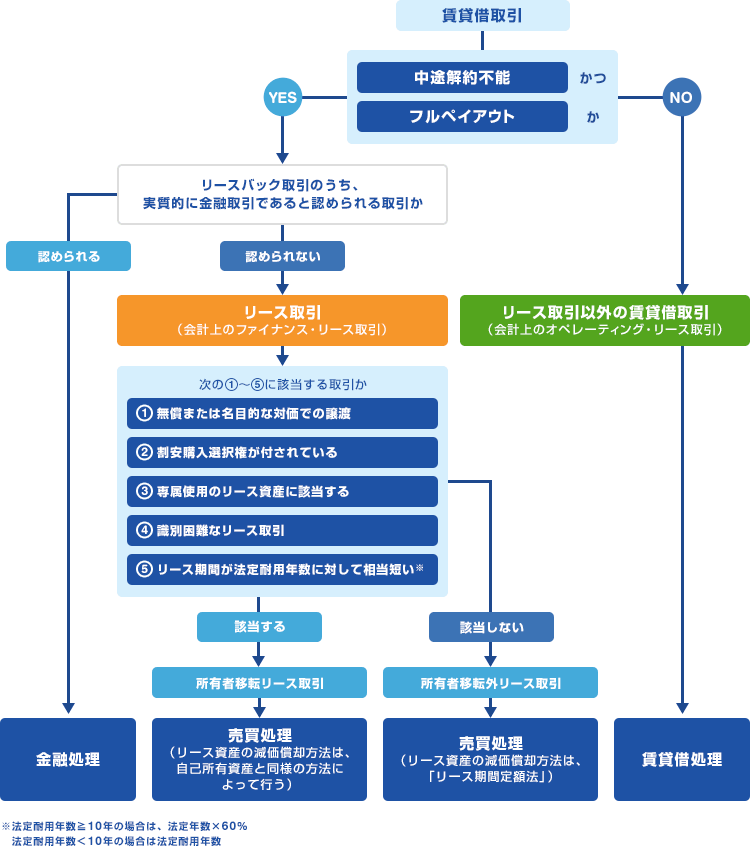

税務上、賃貸借取引は、「リース取引」と「リース取引以外の賃貸借取引」に分類され、「リース取引」は「所有権移転リース取引」と「所有権移転外リース取引」に分類されます。

「リース取引」は原則「売買取引」として処理しますが、取引により「金融取引」として処理するケースもあります。 「リース取引以外の賃貸借取引」は原則「賃貸借取引」として処理します。

リース取引の税務フローチャート

リース取引

リース税制における「リース取引」は、リース会計基準の「ファイナンス・リース」の定義と基本的には同様です。 具体的には、以下の要件をどちらも満たす場合、リース取引となります。

- 1中途解約禁止(準ずるものを含む)

契約上、リース期間の途中で解約できないもの、または中途解約する場合、未経過リース料のおおむね全額(原則として90%以上)を借手が実質的に支払うものです。 - 2フルペイアウト

借手が、そのリース資産からもたらされる経済的利益を享受でき、かつその資産を使う場合に発生する費用を実質的に負担するものをいいます。実質的に負担するとは、リース料総額がリース会社のリース資産取得価格と付随費用(利息、固定資産税、保険料など)のおおむね全部(原則として90%以上)であることを指しています。

リース取引の税務上の取扱いは売買処理となり、リース資産の貸手から借手への引渡時に、当該リース資産の売買があったものとして、借手または貸手の各事業年度の所得金額を計算します。ただし、セール・アンド・リースバック取引においては、金融取引として処理するケースもあります。

セール・アンド・リースバック取引

ユーザがリース資産を直接購入し、それを一度リース会社に売却したうえで、当該資産についてリース会社との間に新たなリース契約を締結する取引です。

こうした取引は、実質的にはリース会社からユーザに対して金銭の貸し付けがあったものとみなされ、税務上は金融取引として取り扱われます。

ただし、セール・アンド・リースバック取引の場合でも、以下のような理由があるものは、金融取引として取り扱われないケースがあります。

対象リース資産が新品の場合

借手が資産を購入することに次に掲げるような相当な理由があり、対象リース資産を立替金、仮払金等の仮勘定で経理し、購入金額と同額でリース会社へ売却するもの

- 1多くの品目に渡る資産を購入する必要があり、借手が一括購入した方が事務の効率化が図れる場合(流通業の店舗設備など)

- 2輸入機器のように、通関事務などに専門知識が必要なもの

- 3借手が購入した方が安くなる場合

中古品の場合

管理事務の省力化等のために行う場合(自動車のリースバックなど)

リース取引以外の賃貸借取引

リース税制における「リース取引以外の賃貸借取引」は、 リース会計基準の「オペレーティング・リース」の定義と基本的には同様です。 リース取引以外の賃貸借取引は賃貸借処理をおこない、借り手は支払リース料を費用として計上し、費用処理した支払リース料は税務上、損金処理が可能です。

リース会計基準における定義

所有権移転リース取引

- ①譲渡条件付リース

リース期間終了後またはリース期間の中途で、リース物件が無償または名目的な対価の価額で借手に譲渡されるリース取引。 - ②割安購入選択権付リース

リース期間終了後またはリース期間の中途で、名目的価額または市場価額に比して著しく有利な価額でリース物件を買取る権利が借手に付され、その行使が確実に予想されるリース取引。

なお、購入選択権の行使価額が、定率法による未償却残額(未償却残額がリース資産の取得価額の5%相当額を下回る場合は5%相当額)以上の金額とされている場合は、公正市場価額を著しく下回る価額でなり限り、「著しく有利な価額」に該当しない。 - ③専属使用資産のリース

(1)建物、建物附属設備又は構築物(移設が容易なもの、リース期間の終了後に物件が返還されることが明らかなものを除く)を対象とするリース取引。

(2)リース物件が、借手の用途等にあわせて特別の仕様により製作されたものであるため、その使用可能期間を通じて借手によってのみ使用されることが明らかなリース取引。

※リース期間が法定耐用年数の80%以上の場合、専属使用資産のリース取引とはみなさない。 - ④識別困難な資産のリース

リース資産を特定できるよう管理されておらず、識別が困難であるリース取引。 - ⑤リース期間が耐用年数に比して相当短いリース取引

リース期間が以下の期間よりも短いリース取引。

法定耐用年数≧10年の場合は、法定年数×60%

法定耐用年数<10年の場合は法定耐用年数

(1年未満にあたる端数は切り捨て)

所有権移転リース以外のリース取引

- 1解約不能リース期間中のリース料総額の現在価値が、借手がリース物件を現金で購入すると仮定した場合の合理的な見積金額(見積現金購入価額)のおおむね90%以上であるリース取引

- 2解約不能リース期間がリース物件の経済的耐用年数のおおむね75%以上であるリース取引(ただし、上記の判定結果が90%を大きく下回ることが明かな場合を除く)

リースの会計・税務に関わる事項は、信頼できると思われる各種情報に基づいて公開しておりますが、弊社はその正確性および完全性を保証するものではありません。

予めお客様の顧問税理士、公認会計士等の専門家に相談のうえ、お客様ご自身の責任においてご判断下さいますようお願い申し上げます。

商品・サービスに関する

お問い合わせ

営業統括本部